ABC -Kostenschritte, Bedeutung, Vorteile, Beispiel

- 657

- 61

- Rieke Scheer

Der ABC Kosten o Aktivitätsbasierte Kosten werden als Rechnungslegungsmodell für die Kostenberechnung definiert, die den Ressourcenverbrauch überwacht und die von einem Unternehmen durchgeführten Aktivitäten identifiziert und dann den Endprodukten indirekte Kosten zuweist.

Ressourcen werden den Aktivitäten eines Unternehmens zugewiesen, und diese Aktivitäten werden je nach den tatsächlichen Verbrauch der einzelnen Kosten für alle Kostenobjekte (Dienstleistungen oder Endprodukte) zugewiesen. Letztere verwenden Kostendeterminanten, um die Kosten von Aktivitäten mit Produkten zu verknüpfen.

Quelle: Pixabay.com Dieses Kostberechnung Modell wird für die Kursberechnung, die Berechnung der Produktkosten, die Produktrentabilitätsanalyse, die Rentabilitätsanalyse der Kunden und die Dienstleistungspreise verwendet.

Es ist auch beliebt, da Unternehmen einen Unternehmensansatz und eine viel bessere Strategie entwickeln können, wenn die Kosten besser erfasst werden.

[TOC]

Verbesserung des Kostenprozesses

Aktivitätsbasierte Kosten verbessern den Kostenprozess auf drei Arten. Erstens erweitert es die Anzahl der Kostengruppen, mit denen die allgemeinen Kosten zusammengebaut werden können. Anstatt alle Kosten in einer Gruppe von Unternehmen zu sammeln, werden die Kosten pro Aktivität kombiniert.

Zweitens erstellen.

Schließlich verändert ABC die Art mehrerer indirekter Kosten und kann die zuvor als indirekten Kosten wie Abschreibungen oder Inspektion auf bestimmte Aktivitäten zurückzuführen sein.

ABC überträgt die allgemeinen Kosten von Produkten mit hohem Volumen auf Produkte mit niedrigem Volumen und erhöht so die Einheitenkosten für Produkte mit niedrigem Volumen.

ABC -Kostenmodell

Die ABC -Kosten sind ein Buchhaltungsmodell, das den allgemeinen Aktivitäten Kosten identifiziert und zuweist und diese Kosten an die Produkte zuweist.

Das ABC -Kostenmodell basiert auf Aktivitäten, die Ereignisse, Arbeitseinheiten oder Aufgaben mit einem bestimmten Ziel sind, z.

Ein ABC -Kostensystem erkennt die Beziehung zwischen Kosten, allgemeinen Aktivitäten und hergestellten Produkten an. Durch diese Beziehung weist sie Produkten auf weniger willkürliche Weise indirekte Kosten als herkömmliche Methoden zu.

Einige Kosten sind jedoch mit diesem Kostenbuchhaltungsmodell schwer zuzuordnen. Zum Beispiel sind die Gehälter der Büropersonal manchmal schwierig, ein Produkt zuzuweisen. Aus diesem Grund hat dieses Modell seine Nische im verarbeitenden Gewerbe gefunden.

Aktivitätscontroller

Die Aktivitäten konsumieren Ressourcen und gelten als Kostenobjekte. Nach dem ABC.

Der Aktivitätscontroller, auch als Kostencontroller bezeichnet, wird als Zuordnungsbasis verwendet.

Beispiele für Aktivitätscontroller sind: Wartungsanfragen, verbrauchte Energie, Bestellungen oder Qualitätsinspektionen.

Aktivitätsniveaus

Im Gegensatz zu herkömmlichen Kostenmesssystemen, die von der Zählung eines Produktionsvolumens wie Maschinenstunden und/oder direkten Arbeitsstunden abhängen, um den Produkten indirekte Kosten zuzuweisen, klassifiziert das ABC -System fünf allgemeine Aktivitätsstufen.

Können Sie bedienen: Fertigungssysteme: Haupttypen und EigenschaftenDiese Ebenen hängen nicht mit der Herstellung von Einheiten zusammen, die produziert werden. Dazu gehören die Aktivität bei Lot.

Schritte zur Implementierung

Kosten identifizieren

Der erste Schritt besteht darin, die Kosten zu identifizieren, die Sie zuweisen möchten. Dies ist der kritischste Schritt während des gesamten Prozesses, da er einen geeigneten Projektumfang haben soll.

Wenn Sie beispielsweise die Gesamtkosten eines Verteilungskanals bestimmen möchten, werden Werbe- und Speicherkosten im Zusammenhang mit diesem Kanal identifiziert, indem die Forschungskosten ignoriert werden, da diese mit Produkten zusammenhängen, nicht mit Kanälen.

Sekundärkosten laden

Gruppen werden für die anfallenden Kosten erstellt, die die Produkte oder Dienstleistungen eines Unternehmens nicht direkt unterstützen, sondern Dienstleistungen für andere Teile des Unternehmens anbieten.

Der Inhalt dieser sekundären Kostengruppen umfasst Computerdienste, Verwaltungslöhne und ähnliche Kosten.

Diese Kosten werden später den anderen Kostengruppen in direktem Zusammenhang mit Produkten und Dienstleistungen zugewiesen.

Primärkosten laden

Gruppen werden für die am stärksten ausgerichteten Kosten mit der Produktion von Waren oder Dienstleistungen erstellt.

Es ist üblich, bestimmte Kostengruppen für jede Produktlinie zu haben. In ähnlicher Weise kann als Erstellen von Kostengruppen für jeden Verteilungskanal oder für jede Anlage in Betracht gezogen werden.

Diese Kosten können Forschung und Entwicklung, Qualität, Werbung, Einkäufe und Vertrieb umfassen.

Aktivitätscontroller messen

Ein Datenkompilierungssystem kann verwendet werden, um Informationen über Aktivitätscontroller zu sammeln, mit denen die Kosten der Sekundärkostengruppen an Primärkostengruppen zugewiesen wurden.

Zuwenden Sie der Primary Sekundärkosten

Aktivitätscontroller sollten verwendet werden, um die Kosten der Sekundärkostengruppen auf Primärkostengruppen zu verteilen.

Zeigen Sie die Kosten für die Kosten für die Kosten für Objekte

Ein Aktivitätscontroller sollte verwendet werden, um den Inhalt jeder Gruppe von Primärkosten für die Kostenobjekte zuzuweisen. Für jede Kostengruppe wird es einen separaten Aktivitätscontroller geben.

Berichte formulieren

ABC -Systemergebnisse werden zu Berichten für die Verwendung des Managements.

Wenn beispielsweise das System ursprünglich so konzipiert wurde, dass die allgemeinen Ausgabeninformationen nach geografischer Verkaufsregion Informationen haben, werden die in jeder Region erzielten Einnahmen gemeldet, alle direkten Kosten und allgemeinen Ausgaben aus dem ABC -System.

Informationen einwirken

Die in einem ABC -Bericht am häufigsten am häufigsten verwendete Führungsmaßnahmen besteht darin, die für jedes Kostenobjekt verwendete Aktivitätscontroller zu verringern. Tun Sie dies, sollte die Menge der allgemeinen Ausgaben reduzieren, die verwendet werden.

Bedeutung

Aktivitätskosten

ABC ist so konzipiert, dass die Aktivitätenkosten überwacht werden können, damit die Kosten für eine Aktivität den Branchenstandards entsprechen, da sich die Verwaltung auf die Reduzierung der Kosten konzentriert.

Kundennutzen

Obwohl die meisten Kosten für Kunden einfach die Kosten der Produkte sind, gibt es auch einen Bestandteil der allgemeinen Ausgaben, wie z.

Kann Ihnen dienen: Wirtschaftsinstitutionen: Merkmale, Beispiele, ZieleEin ABC -System kann diese zusätzlichen allgemeinen Kosten bestellen und dazu beitragen, zu bestimmen, welche Kunden wirklich einen angemessenen Gewinn erzielen.

Vertriebskosten

Das typische Unternehmen verwendet verschiedene Vertriebskanäle, um seine Produkte wie Einzelhandel, Internet, Händler und Mail -Kataloge zu verkaufen.

Die meisten Kosten für die Aufrechterhaltung eines Verteilungskanals sind eine Überlast.

Machen oder kaufen

ABC bietet eine vollständige Übersicht über alle Kosten, die mit der Herstellung eines Produkts verbunden sind, damit es genau gesehen werden kann.

Ränder

Mit der ordnungsgemäßen Zuordnung der allgemeinen Ausgaben eines ABC -Systems können die Ränder verschiedener Produkte, Produktlinien und vollständige Tochterunternehmen bestimmt werden.

Dies ist sehr nützlich, um festzustellen, wo die Ressourcen des Unternehmens platziert werden sollen, um die größten Margen zu erhalten.

Minimaler Preis

Der Produktpreis basiert wirklich auf dem Preis, den der Markt zahlt, aber Sie müssen wissen, welche Kosten des Produkts sind, um zu vermeiden, ein Produkt zu verkaufen, das in jedem Verkauf Geld verliert.

ABC ist sehr gut zu bestimmen, welche allgemeinen Kosten in diese Mindestkosten enthalten sein sollten, abhängig von den Umständen, unter denen die Produkte verkauft werden.

Vorteile und Nachteile

Vorteile

Der grundlegende Vorteil der Verwendung eines ABC -Systems besteht darin, genauer zu bestimmen, wie indirekte Kosten im Produkt verwendet werden.

- ABC -Kosten bieten genauere Modellkosten für Produkte/Dienstleistungen, was zu genaueren Preisenentscheidungen führt.

- Erhöht das Verständnis der allgemeinen Kosten und Aktivitätskontroller.

- Es macht teure und Mehrwertaktivitäten mehr und ermöglicht es den Managern, sie zu reduzieren oder zu beseitigen.

- Ermöglicht eine bessere Analyse der Produkt- und Kundenrentabilität.

Entscheidungsfindung

ABC wurde verwendet, um strategische Entscheidungen wie Preise, Unteraufträge, Identifizierung und Messung von Prozessverbesserungsinitiativen zu unterstützen.

Mit ABC kann ein Unternehmen alle Kostenkomponenten der Produkte, Aktivitäten und Dienstleistungen fest schätzen und bei der Entscheidungsfindung des Unternehmens bei der Entscheidung des Unternehmens helfen:

-Identifizieren und eliminieren Sie nicht profitierbare Produkte und Dienstleistungen, wodurch die Preise der überbewerteten Personen reduziert werden.

-Identifizieren und eliminieren Sie Produktionsprozesse, die unwirksam sind, und weisen Sie Verarbeitungskonzepte zu, um dasselbe Produkt mit einer besseren Leistung zu produzieren.

Nachteile

Fixkosten als Variablen

Das Hauptproblem bei ABC ist, dass es die Fixkosten so behandelt, als wären sie variabel. Aus diesem Grund zeigt es ein ungenaues Bild, das zu fehlerhaften Entscheidungen führen kann.

Kostenverfolgung

Einige allgemeine Kosten sind schwierig, Produkte wie das Gehalt des Exekutivdirektors zuzuweisen.

Diese Kosten werden als "Business Support" bezeichnet. Sie werden den Produkten nicht zugeordnet, da es dafür keine Methode gibt.

Diese Gruppe unreiner allgemeine Kosten muss jedoch durch den Beitrag der einzelnen Produkte gedeckt sein.

Installationszeit

Das ABC -System ist sehr schwer zu installieren. Als Standard dauert die Implementierung mehrere Jahre, wenn ein Unternehmen versucht, es in allen Produktleitungen zu installieren.

Es ist schwierig, in der Lage zu sein, rechtzeitig ein hohes Verwaltungs- und Budget -Support -Niveau beizubehalten.

Kann Ihnen dienen: poam matrix: faktoren, wie wird es gemacht, BeispieleUnbenutzter Zeitbericht

Wenn die Mitarbeiter gebeten werden, über die Zeit, die sich für verschiedene Aktivitäten widmet.

Es gibt jedoch genügend Freizeit am Arbeitstag von Personen, wie z. B. Pausen, Meetings, Spiele im Internet usw. Mitarbeiter maskieren diese Aktivitäten, die andere Aktivitäten mehr Zeit zuweisen.

Diese aufgeblasenen Zahlen sind eine schlechte Kostenzuweisung im ABC -System.

Beispiel

Alex Erwin gründete vor 10 Jahren die Marke Interwood Furniture. Obwohl er 50 qualifizierte Tischler und 5 Verkäufer auf seiner Gehaltsabrechnung hat, hat er sich mit Buchhaltung befasst.

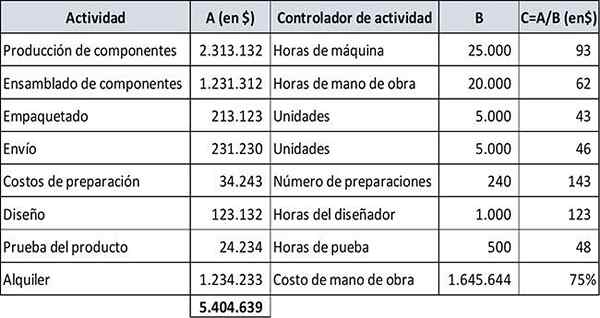

Der Gesamtbudget der allgemeinen Fertigungskosten von Interwood für das Jahr beträgt 5 USD $.404.639. Die Gesamtzahl der budgetierten Arbeitsstunden beträgt 20.000.

Alex hat die traditionelle Kostenmethode 10 Jahre lang angewendet. Die Ausfallquote der allgemeinen Ausgaben beruhte auf der Gesamtzahl der Arbeitsstunden. Er stellte jedoch einen Berater ein, der empfahl, das ABC -Kostenmodell zu verwenden.

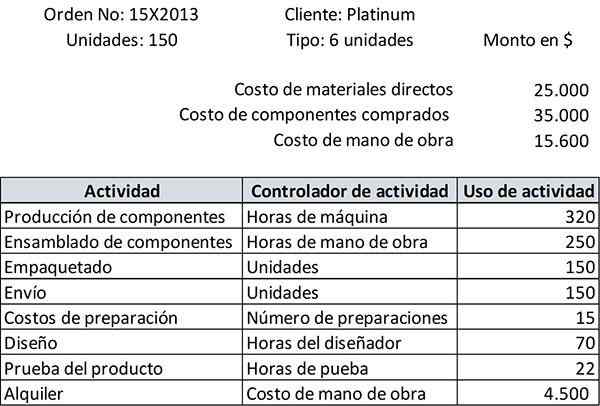

Der Platin -Kunde hat kürzlich eine Bestellung von 150 Sofas -Einheiten der Art der 6 Positionen erstellt. Die Bestellung wird voraussichtlich in einem Monat geliefert. Platin wird zu Kosten plus 25% in Rechnung gestellt.

Als der Vorteil des Kosten -Basis -Kostensystems übersteigt Alex mit Aaron Mason, seinem Chefingenieur, die vom Unternehmen in seiner Sofas -Division durchgeführten Aktivitäten.

Einrichtung von Aktivitäten

Als nächstes wurden die jährlichen Kosten jeder Aktivität berechnet, deren Aktivitätscontroller und die Verwendung (b) für jede Aktivität identifiziert, und die Standardrate (c) wurde für jede Aktivität berechnet. Die Ergebnisse sind nachstehend zusammengefasst:

Sobald die Bestellung überfüllt war, lieferte Aaron einen Bericht über die Gesamtkosten mit einer Liste der für diese Bestellung durchgeführten Aktivitäten, wie gezeigt:

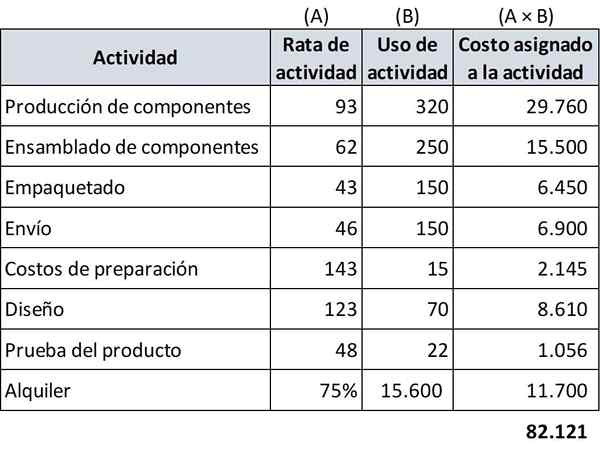

Da Sie bereits alle erforderlichen Daten haben, können Sie die Kosten der Bestellung mithilfe der ABC -Kosten berechnen.

Abtretung der Anfragekosten

In den ABC -Kosten, die Kosten für direkte Materialien, die Kosten der gekauften Komponenten und die Arbeitskosten bleiben die gleichen wie bei den traditionellen Kosten des Produkts.

Der zugewiesene Wert der allgemeinen Produktionskosten ist jedoch genauer.

Die folgende Tabelle schätzt die allgemeinen Produktionskosten, die der Anfrage von Platinum zugewiesen werden müssen:

-Direkte Materialien: $ 25.000

-Komponenten gekauft: $ 35.000

-Arbeitskosten: $ 15.600

-Allgemeine Produktionskosten: 82 USD.121

Daher betragen die Gesamtkosten der Bestellung gemäß den Kosten -Basis -Kosten: 25.000+35.000+15.600+82.121 = $ 157.721.

Nach dieser genauen Schätzung der Kosten der Bestellung muss die Rechnung auf: (157 $.721 × 1,25) = $ 197.150.

Verweise

- Wikipedia, The Free Encyclopedia (2019). Kostenzuordnung nach Tätigkeiten. Genommen von: in: in.Wikipedia.Org.

- Will Kenton (2019). Aktivitätsbasierte Kosten (ABC). Inventopedia. Entnommen aus: Investopedia.com.

- Steven Bragg (2019). Kostenzuordnung nach Tätigkeiten. Buchhaltungswerkzeuge. Ausgenommen von: Accountingools.com.

- Mein Buchhaltungskurs (2019). Was ist Aktivitätsbasis (ABC)? Entnommen aus: MycountingCourse.com.

- Rachel Blakely-Gray (2018). Aktivitätsbasierte Kosten für Kleinunternehmen. Patriot -Software. Entnommen aus: Patriotsoftware.com.

- CGMA (2013). Aktivitätsbasierte Kosten (ABC). Entnommen aus: CGMA.Org.

- XPLAIND (2019). Kostenzuordnung nach Tätigkeiten. Entnommen aus: Xplained.com.